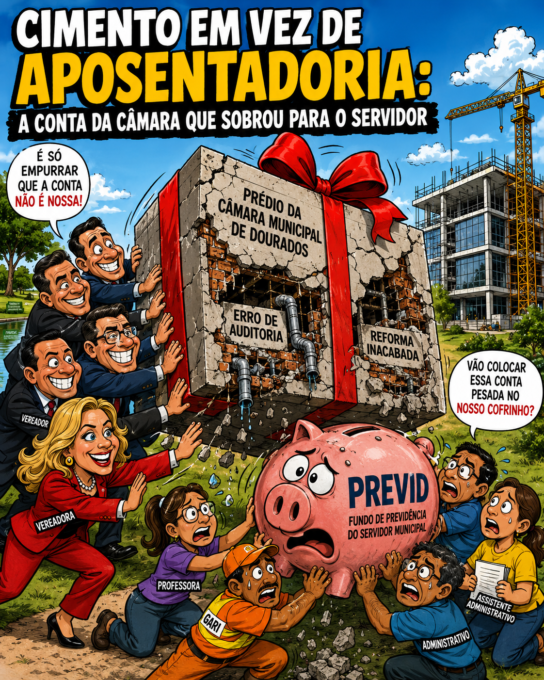

O Previd corre o risco de herdar o prejuízo de uma obra condenada por auditoria técnica. Para a Mesa Diretora do Legislativo, a solução desenhada é simples: transferir o passivo financeiro para o fundo de previdência dos servidores municipais, justamente quem não tem nenhuma responsabilidade sobre o erro.

A Câmara Municipal de Dourados planeja abandonar em definitivo o prédio em obras localizado na Avenida Marcelino Pires. O novo plano consiste em erguer uma estrutura totalmente do zero em uma área pública situada no cruzamento das ruas Joaquim Teixeira Alves e Coronel Ponciano, nas proximidades da Guarda Municipal, dentro do perímetro do Parque Arnulpho Fioravante.

A justificativa apresentada pela presidente da Casa, vereadora Liandra Brambilla (PSDB), baseia-se em um relatório técnico contratado pela própria instituição. A auditoria apontou inconsistências e falhas graves no projeto de reforma em andamento, o que motivou a decisão de paralisar os trabalhos de vez. A parlamentar sustenta que os problemas estruturais e de planejamento foram herdados de gestões anteriores.

Contudo, a manobra abre um questionamento institucional grave que o Legislativo evita responder publicamente: qual será o real destino do imóvel rejeitado?

A engenharia financeira de bastidores

Informações que circulam nos bastidores apontam que o edifício problemático seria transferido ao Previd por uma cifra estimada em R$ 10 milhões. O montante equivale exatamente ao total líquido que a Câmara já gastou com a reforma que deu errado até o momento. Trata-se de uma tentativa óbvia de o Legislativo recuperar o capital perdido, repassando o problema estrutural embalado para a autarquia previdenciária.

A transação significa que o instituto de previdência assumirá um ativo imobilizado com obras paralisadas e com o projeto integralmente condenado. A engenharia civil alerta que colocar o espaço em condições de uso exigirá muito mais do que simplesmente retomar o canteiro atual. Especialistas em infraestrutura pública estimam que será necessário refazer todo o projeto do zero, uma readequação técnica que deve custar cerca de R$ 15 milhões nesta fase inicial.

Ao somar o valor da cessão ao custo real de reconstrução, o impacto consolidado nas contas do Previd pode atingir a marca de R$ 25 milhões. Todo esse montante sairá diretamente do fundo que garante o sustento futuro e a aposentadoria de quem trabalha diariamente na prefeitura. A Câmara equaciona seu passivo administrativo, enquanto o funcionalismo absorve o risco atuarial.

O histórico de permutas e o uso de patrimônio público

O uso de patrimônio para liquidar contas que a Câmara não deseja pagar em dinheiro repete um expediente já visto no município. Uma lei municipal anterior autorizou o Legislativo a pagar a execução de sua sede original na Marcelino Pires entregando dois terrenos públicos à empreiteira vencedora da licitação, uma dação em pagamento avaliada na época em R$ 5,5 milhões.

Naquela oportunidade, as regras determinavam que eventuais aditivos e sobrecustos orçamentários deveriam ser cobertos pelo orçamento da própria Câmara, e não por terceiros. Agora, diante de uma crise em uma reforma posterior, a lógica foi invertida. Em vez de o poder ordenador arcar com as consequências de sua gestão, articula-se a transferência do prejuízo para a autarquia de previdência.

Os impedimentos legais e as vedações normativas

Existe um severo arcabouço normativo que impede que tanto o Legislativo quanto o Previd consolidem essa operação por meio de um simples termo de acordo administrativo.

A legislação que amarrou os terrenos da Marcelino Pires fixou um destino exclusivo: o custeio da execução da sede com a construtora original. Qualquer alteração de finalidade ou cessão patrimonial ao Previd depende de uma nova lei municipal, de iniciativa do Poder Executivo, aprovada em plenário. Além disso, a avaliação monetária antiga encontra-se totalmente defasada, tornando obrigatória uma nova perícia técnica e mercadológica.

No âmbito federal, a Portaria do Ministério do Trabalho e Previdência nº 1.467 veda textualmente a dação ou utilização de bens imóveis para o pagamento de débitos correntes com fundos de previdência. Há também o princípio da exclusividade dos recursos atuariais, garantido pela Lei Federal nº 9.717 e pela Constituição Federal. O patrimônio líquido do Previd possui destinação vinculada e exclusiva para o pagamento de benefícios aos segurados.

Isso significa que, mesmo na hipótese de aquisição do imóvel pelo instituto, a receita decorrente dessa transação não poderá ser revertida pela Câmara para financiar sua nova obra no Parque Arnulpho Fioravante. Tratam-se de operações independentes que exigem fontes de custeio distintas. O prejuízo técnico gerado no âmbito do Legislativo caminha para ser financiado por uma estrutura que jamais concorreu para o erro.

A análise de custo de oportunidade financeira para o Previd

A natureza jurídica do Previd não é a de uma construtora civil ou incorporadora imobiliária, mas sim a de um fundo de investimentos atuarial. Sua eficiência é medida pela rentabilidade de suas aplicações no mercado para honrar compromissos de longo prazo.

Caso a autarquia mobilize R$ 25 milhões de suas reservas líquidas para a aquisição e reconstrução do imóvel, abrirá mão de um rendimento financeiro expressivo. Esse montante aplicado a uma taxa real conservadora de 7% ao ano geraria ao fundo aproximadamente R$ 145 mil mensais. Por outro lado, a locação de uma estrutura corporativa moderna e bem localizada no perímetro urbano de Dourados demandaria um custo estimado de R$ 40 mil por mês.

A manutenção do capital investido no mercado financeiro preservaria um saldo positivo de R$ 105 mil mensais dentro do fundo de reserva, gerando um incremento superior a R$ 1,2 milhão por ano em favor da segurança previdenciária dos servidores. A imobilização do recurso em uma estrutura condenada pela auditoria estanca o rendimento financeiro no momento exato da assinatura da escritura pública.

Exigência de transparência e convocação de audiência pública

Dada a magnitude da transação e a evidente afetação das reservas dos servidores de Dourados, a direção do Previd enfrentará a necessidade de abrir as discussões técnicas para além das decisões de gabinete. A governança corporativa e a responsabilidade fiscal exigem que o instituto convoque uma audiência pública de caráter deliberativo direcionada ao funcionalismo municipal.

O mecanismo não se esgota como mera formalidade regulatória. A audiência pública apresenta-se como o foro jurídico e político adequado para que a administração da autarquia exponha de forma integral os laudos da auditoria que condenou o projeto da Marcelino Pires. O debate público assegura aos segurados o direito de deliberar e vetar o uso de suas contribuições em uma operação de resgate financeiro da Câmara Municipal. Sem essa validação institucional e comunitária, a legalidade e a moralidade da transação permanecerão sob forte contestação.

O modelo corporativo moderno como alternativa viável

Grandes instituições públicas e bancárias nacionais de economia mista, como o Banco do Brasil e a Caixa Econômica Federal, consolidaram o entendimento de que a propriedade de imóveis corporativos muitas vezes atua como um dreno de capital. Ambas priorizam o modelo contratual de locação sob medida conhecido juridicamente como Built to Suit.

Nesse formato, a iniciativa privada executa a obra de acordo com as necessidades específicas do locatário mediante um contrato de longo prazo, geralmente fixado entre 15 e 20 anos. O ônus da manutenção estrutural, reformas corretivas e depreciação patrimonial recai integralmente sobre o investidor proprietário, permitindo que a autarquia usufrua de uma sede tecnológica sem imobilizar suas reservas ou desviar-se de sua atividade-fim. O Previd possui os requisitos para deflagrar um processo licitatório sob este escopo, estimulando a concorrência de mercado e garantindo custos operacionais substancialmente menores.

Os questionamentos centrais ao interesse público

Se o edifício localizado na Avenida Marcelino Pires apresenta falhas de projeto que justificaram a desistência e a desocupação por parte do Poder Legislativo, quais parâmetros técnicos sustentam que o mesmo imóvel representa um investimento seguro e viável para o patrimônio dos servidores municipais?

Se a estratégia administrativa da Câmara para solucionar seus entraves de infraestrutura consiste em construir um prédio do zero em área nobre, por qual razão técnica ou jurídica o fundo de previdência social do funcionalismo deve aceitar um ativo imobiliário sabidamente problemático e condenado por auditoria?

São formulações diretas que demandam critérios objetivos de eficiência administrativa. A ausência de respostas técnicas convergentes denota que as soluções propostas atendem a conveniências estritamente políticas, em detrimento do patrimônio coletivo de Dourados.